Por Lola Portela

En un movimiento que ha encendido alertas en el sector minero-energético, el Gobierno de Gustavo Petro presentó ante el Congreso el Plan Indicativo de Enajenación Global para 2026, un documento obligatorio que lista activos estatales susceptibles de venta. Aunque se trata de un trámite anual exigido por ley, el alcance del plan —que incluye participaciones valoradas en más de $50 billones— ha generado inquietud por la magnitud de una eventual desinversión.

El documento pone sobre la mesa activos estratégicos ligados a la cadena de hidrocarburos y energía, y abre la puerta a uno de los procesos de enajenación más grandes en la historia reciente del país si llegara a concretarse. Sin embargo, el Gobierno no ha detallado con claridad el alcance real de estas posibles operaciones, lo que ha alimentado la incertidumbre en distintos sectores.

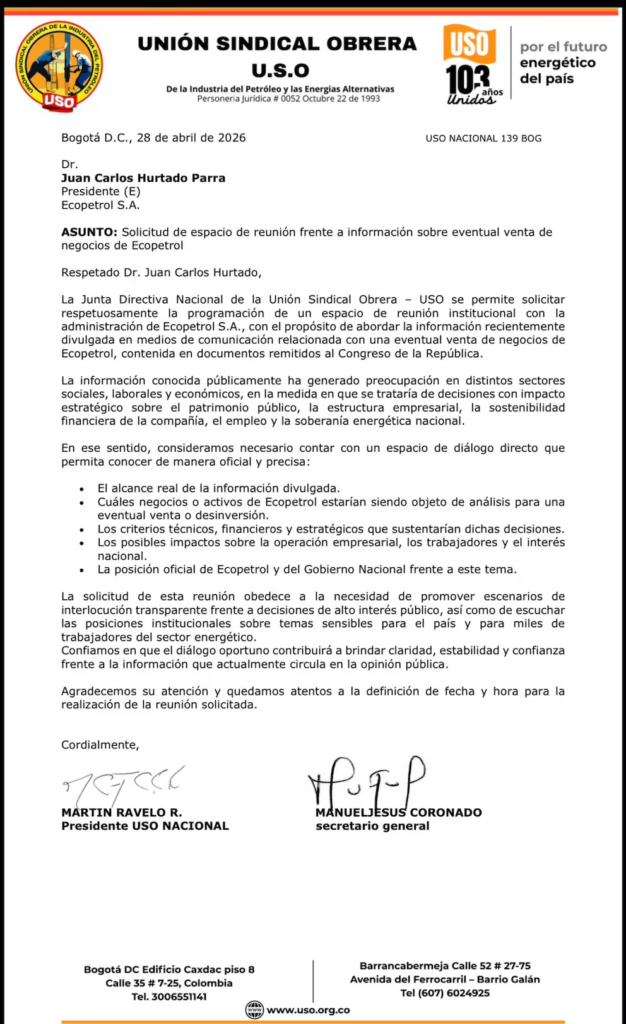

La reacción no se hizo esperar. Desde el sindicalismo petrolero, la Unión Sindical Obrera (USO) solicitó una reunión urgente con la administración de Ecopetrol y el Ministerio de Hacienda para conocer de primera mano las implicaciones del plan. La petición, dirigida al presidente encargado de la compañía, Juan Carlos Hurtado, y al ministro Germán Ávila, advierte sobre riesgos para el patrimonio público, la estabilidad financiera de la empresa y la soberanía energética.

El Plan de Enajenación, en cumplimiento de la Ley 226 de 1995, identifica compañías estatales que podrían ser objeto de desinversión en los próximos años. Este listado preliminar debe ser presentado al Congreso dentro de los primeros 60 días del año y posteriormente evaluado por la Comisión Intersectorial para el Aprovechamiento de Activos Públicos (CAAP).

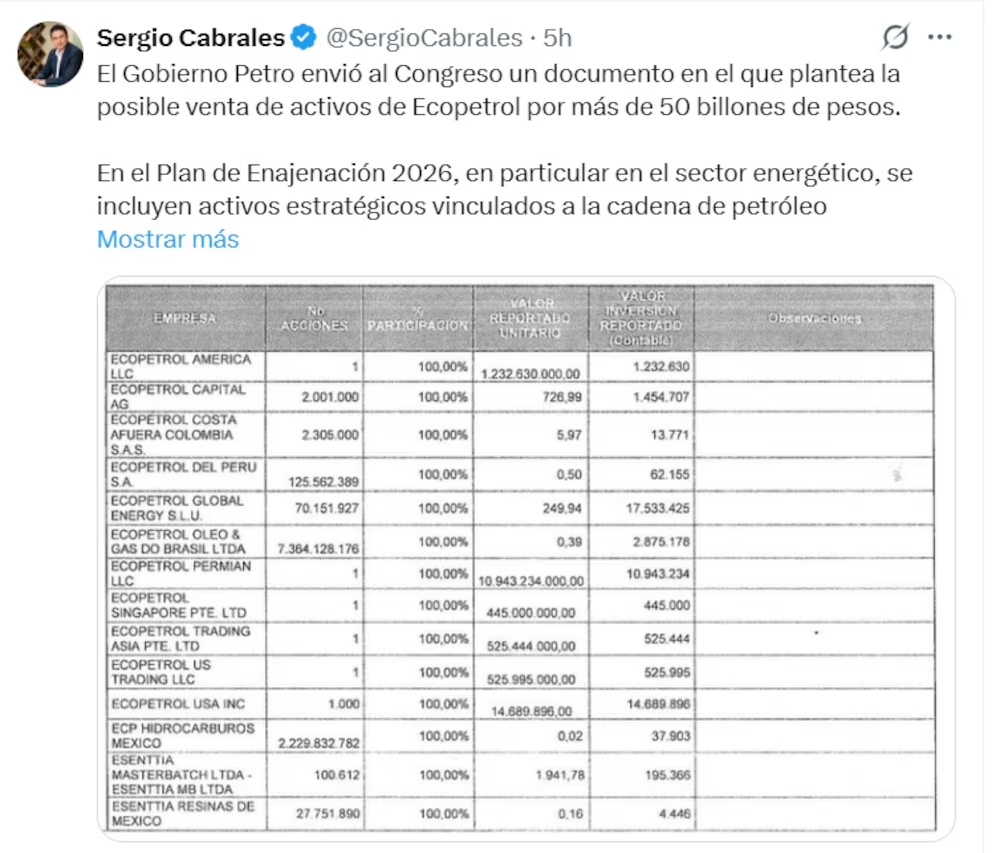

No obstante, la inclusión de Ecopetrol —columna vertebral del sector energético colombiano— ha sido el punto más sensible. El plan contempla 23 activos estratégicos, encabezados por la petrolera y varias de sus filiales nacionales e internacionales, como Ecopetrol América, Ecopetrol del Perú, operaciones en la Cuenca Pérmica de Estados Unidos, así como filiales en Asia y Europa.

En el ámbito local, también aparecen empresas clave de transporte y logística como Cenit, Ocensa y el Oleoducto de los Llanos Orientales; activos de refinación como Reficar; compañías de exploración y producción como Hocol y Equión Energía; e incluso proyectos de energías renovables.

El listado no se limita al sector energético. Incluye además activos en infraestructura portuaria, zonas francas y terminales de transporte, así como participaciones en empresas como ISA, lo que amplía el alcance de la discusión sobre el manejo de los bienes públicos.

En el ámbito nacional, se contemplan activos en:

- Transporte y logística: Cenit, Ocensa, Oleoducto de Colombia S.A. y Oleoducto de los Llanos Orientales S.A.

- Refinación y petroquímica: Refinería de Cartagena (Reficar), Essentia S.A. y Ecodiésel Colombia. También incluye compañías de exploración y producción de hidrocarburos como Hocol, Equión Energía e Invercolsa, así como proyectos de energías renovables como Wind Autogeneración S.A.S.

- Fuera del sector energético: Sociedad Colombiana de Servicios Portuarios (Serviport), Zona Franca de Cartagena, Sociedad Portuaria del Dique y terminales de transporte terrestre en Ipiales, San Gil, Aguachica y Barranquilla. Además, figuran Interconexión Eléctrica S.A. (ISA) y filiales técnicas y comerciales como Ecopetrol Global Energy y Santiago Oil Company.

Pese a la controversia, expertos recuerdan que la venta de estos activos no es automática. El Estado conserva el 88,2% de Ecopetrol, y cualquier proceso de enajenación requiere la aprobación de la Junta Directiva, los accionistas y la expedición de un decreto específico del Gobierno nacional.

Aun así, la falta de claridad en la comunicación oficial y el tamaño de los activos involucrados han elevado la tensión. Desde la USO insisten en la necesidad de un diálogo transparente que permita disipar dudas y evitar decisiones que, a su juicio, podrían comprometer activos estratégicos del país.

El debate apenas comienza, pero deja en evidencia un punto crítico: la delgada línea entre la gestión de activos públicos y el riesgo de debilitar sectores clave en medio de presiones fiscales crecientes.

{kind=link}